住宅ローンの繰り上げ返済は、本当にした方が良いのでしょうか。

私は祖母から受け継いだインゴットを売却し、

約1,000万円の現金を手にしました。

このうち、

約800万円を繰り上げ返済にあてることは計算上合理的でしたが、

本当にその選択で良いのか最後まで迷いました。

教育資金、老後資金、万が一への備えなど、

ライフプランを一つずつ整理した結果、

私がたどり着いた答えは「家族が安心して暮らせる家計をつくること」でした。

この記事では、

約800万円の繰り上げ返済を決断するまでの考え方と、

返済後に家計を見直して気付いたことを体験談としてまとめます。

※今回のきっかけとなったインゴット売却の経緯や税金については、

こちらのまとめ記事で紹介しています。

祖母が贈ってくれた金のインゴットをどう活かすか|体験談と手続きの流れ

祖母から受け継いだインゴットを売却して悩んだこと

祖母が誕生日祝いとして贈ってくれたインゴット。

それを父が長年大切に保管し、私へ託してくれました。

昨年そのインゴットを売却し、手元には約1,000万円の現金が残りました。

売却を決めた理由は、資産管理をシンプルにしたいと考えたからです。

そして売却すると決めた時から、

「形は変わっても、未来に活かすために使おう」と考えていました。

しかし、実際に約1,000万円を目の前にすると、

何に使うべきなのか答えが出ませんでした。

住宅ローンを繰り上げ返済することは、計算上合理的です。

一方で、全額を教育資金や投資に回す選択肢もあります。

どれも間違いではないように思えたからこそ、

一歩を踏み出せませんでした。

このままだと、

使い道を決められないまま、

現金として持ち続けるだけになってしまうかもしれない。

そんな気持ちにもなりました。

祖母の想い、父が守ってくれた時間、

そして約1,000万円という大きなお金を自分の判断で動かす責任。

それらを考えると、「使う」という決断そのものに迷いが出ました。

「未来に活かすために使う」とは、

自分にとって具体的にはどういうことなのだろう。

改めて考えることにしました。

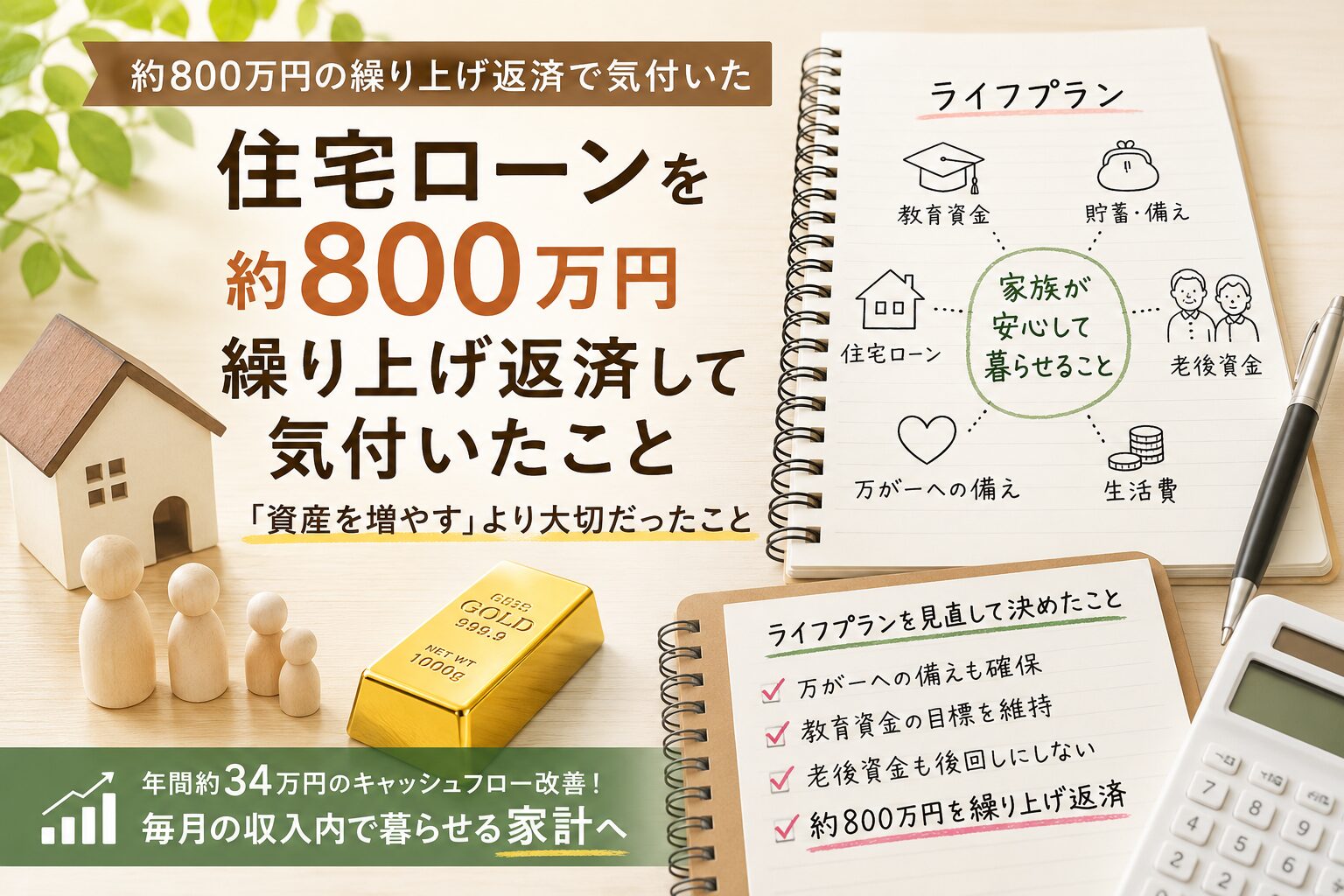

約800万円の繰り上げ返済を決断するまで

自分にとって何が一番大切なのかを改めて考えてみると、

「家族が安心して暮らせること」でした。

そのために、次の3つを確認することにしました。

① 万が一の備えも含めて十分な現金を残せるか

② 子どもたちの教育資金の目標額を達成できるか

③ 老後資金も後回しにせず準備できるか

もちろん、最初から詳細なライフプランを

作成できたわけではありません。

それでも、子供の進学時期、自分の定年退職といった

大きなイベントを並べてみるだけでも、

いつ・どれくらいお金が動くのか見えてきます。

私の場合はAIにサポートしてもらいながら、

ライフプランを作ってみました。

何度も見直しした結果、

目標達成を維持できる見通しが立ちました。

私たち家族にとって最も可能性が高いのは、

「私が65歳まで働き、教育費と老後資金を準備していく」

という日常のシナリオでした。

こう考えると、

現状住宅ローンを抱えていることで

生活が苦しいわけではありません。

ただ借金があるということは、

それだけで頭を使い、常に気になってしまいます。

借金がないということは

家計をシンプルに管理する大切な条件だとも感じていました。

やっぱり自分は

「まず借金を減らしたい」

「繰り上げ返済したい人」

という感覚をはっきり感じました。

だからこそ、

その日常を安定させる家計づくりを優先して、

未来に向けた準備をしようと思いました。

まずそのためにできることは、

ボーナス支払い分を繰り上げ返済することでした。

試算してみると、

ボーナス返済をなくすことで、

年間約34万円のキャッシュフロー改善が見込めました。

これは単に手元に残るお金が増えるというだけではなく、

将来の物価上昇や子どもたちの成長による生活費の増加に

対応するための余裕にもなると感じました。

繰り上げ返済は、単にお金を減らす行為ではなく、

これから先の家計を整えるための第一歩と

考えるようになりました。

数字で客観的に確認したからこそ、

最後は自分の価値観に従って決断することができました。

繰り上げ返済後に家計を作り直して気付いたこと

繰り上げ返済後に改めて家計を見直してみると、

「毎月の収入で生活が回る家計」を目指せるようになりました。

ボーナスは生活費を補うものではなく、

将来への備えや家族との思い出づくりに使えるお金へ

位置づけが変わりました。

そして、

食費は増えたか。

教育費は想定どおりか。

家族旅行は楽しめたか。

自己投資もできたか。

黒字はいくら残ったか。

こんなことを確認しながら、

毎月の収入で生活が回る家計を維持できていたか。

そんな振り返りを毎年続けていきたいと思っています。

残った約200万円は…

ライフイベント費と名付けて、

家計の余白にする位置付けにしました。

未来のことは正確には分からないので、

予想外の選択肢が出てきた際に大きく家計を崩さない、

自由度を持たせた家計のクッション材のようなイメージです。

使い道を決めないお金をあえて残すことも、

家計管理の一つなのだと感じました。

まとめ

当初はお金の使い方に悩んでいましたが、

1つずつ整理した結果、お金をどう配分するかという考え方に

変わっていったことに驚いています。

金売却で得たお金は、

私にとって「自由に浪費できるお金」ではありませんでした。

祖母から父へ、父から私へと繋いでもらった大切な資産でした。

だからこそ何度も悩み、考えました。

そして最終的に私が選んだのは、

受け継いだ資産を、家族が安心して暮らせる土台へ形を変えることでした。

この選択がすべての人に当てはまるとは思いません。

でも、もし相続や資産売却でまとまったお金を手にし、

「何に使おう」と悩んでいる方がいましたら、

一つの考え方として読んでいただけたら嬉しいです。

コメント